コストの見方の多様性3

日本海側を中心に1週間ほど前から雪が降り続いています。私は大阪在住なので直接的に雪の被害は受けていませんが、報道で見る限り今年の雪害はひどいようです。早く雪がやんで日常生活が戻ってくることを祈っています。

コストの見方の多様性の3回目で、今回は「認識可能分類」について話をしていきます。この認識可能分類とは一般的に使われている言葉ではなく、私が一方的に使っている言葉なんですが、割と芯を得ている言葉じゃないかと思っています。

認識可能分類とは「見えるコスト」と「見えないコスト」のことで、原価計算やコスト分析などで明確に数値として認識でいるコストの事を「見えるコスト」と呼んでいます。いわゆる人件費や製造経費など明確に数値化出来るコストの事です。

それに対して「見えないコスト」とは、確実に発生しているコストだけれど数値化することが困難なコストのことを指します。私が良く例として挙げるのは生産計画変更によって発生するコストです。多くの製造業で生産計画の変更は発生すると思いますが、その変更に伴った発生するコストを正しく数値化出来ている企業はありません。

実際問題として生産計画の変更が発生すると生産計画部門は夜遅くまで残って計画変更作業に時間を費やすわけです。調達部門は計画変更が発生すると納期調整に非常に多大な時間を費やすことになります。場合によっては朝から晩まで外注先に電話をして納期調整をしている企業は結構あります。製造部門は計画変更が発生すると段取り替えが発生することになるし、余分な場内物流なども発生することになります。

つまり生産計画の変更が発生すると色々な部門で本来不要なコストが発生するわけですが、このコストを正しく数値で把握することは出来ていないのです。ですから確実に発生しているコストなんだけれど、数値が出来ないために正しく認識できていないコストの事を「見えないコスト」と呼ぶわけです。

この様な視点で分類することを認識可能分類と呼んでいるのですが、現実には見えないコストは数値化できませんから、感覚的に理解したほうが良いと言う事です。ただ全く数値化できないかと言うとそうではなく、非常に細かい分析を継続的に行っていけばある程度ロス金額は特定できると思いますが、それに費やすエネルギーは非常に膨大なものになるため、そこにエネルギーを使うよりは改善にエネルギーを使ったほうが効率的なのは言うまでもありません。

この見えないコストは過去からの仕事の流れの中で慢性的に発生しているためなかなか気づかないものです。先に述べた生産計画の変更でも過去から当たり前のように発生していると、問題を問題と認識できないために放置されてしまうのです。

また、見えないコストは改善しても改善結果を数値化できないことも放置されてしまう理由の一つです。コストダウン活動などでは改善効果金額を必ず算出することになりますが、見えないコストの場合改善してもその効果は見えない(数値化できない)ため、積極的に取り組む人は少ないのです。

ただ見えないコストの存在を明らかにしていかないと改善に取り組みにくいのも事実です。この場合どうやって見えないコストを見つけるのかと言う事ですが、私どもでは基本的に「理想と現実の比較」を行うことによって問題点を見つけ出すことを行います。

つまりあるべき姿(目指すべき姿)を出来るだけ詳細にイメージして、現実と比較することにより問題点を明らかにするのです。コストダウン活動を行うにあたってあるべき姿を最初に描くと言う事をなかなか理解できない人も多いのですが、いきなり細かい部分のコスト削減に入り込むよりははるかに大きな成果を得られることになるので、まずは理想を描くと言う事を徹底してもらいたいと思います。

この様なやり方をデザインアプローチと呼びますが、いわゆる積上げ型の改善よりははるかに大きな成果を得られることになるので(改善難易度も高くなる)、ぜひ取り組んでいってほしいと思います。

損益分岐点分類

前回の「コストの見方の多様性」の続きです。

前回はお金の流れ分類として外部流出コストと内部消費コストについて説明しましたが、今回は損益分岐点分類について書いて行こうと思います。

損益分岐点分類は改めて説明する必要はないくらい有名なコストの分類方法です。コストを変動費と固定費に分けるやり方で、損益分岐点の算出や目標売上の設定などに使っていきます。

固定費とは人件費や家賃など生産量の増減に関係なく常に一定のコストが発生する部分であり、変動人は生産量の増減に伴って発生する原材料費などを指します。一般的には固定費比率を引き下げて変動比率を上げていく事になります。製造業の場合はどうしても人の関与が必要な作業が多いので固定比率が高くなる傾向があるので、この固定費比率を下げる改善が必要になってきます。

この固定比率を下げる方法として有用なのが、アステックが提唱している総枠型人員配置の考え方です。一般的に工場内の人員は各部署(部・課・係・班・チーム)に配属されることになりますが、多くの場合この部署の人員数は固定的で、過去の実績や経験などをベースに配員数が決まる形になっています。この様な人員配置の事を積上げ型人員配置(固定人員配置)と呼びますが、多少の他部署応援などはあったとしても基本的には部署単位で人を抱える形になります。

これに対して総枠型人員配置は大きな部門単位で人を抱え、部署単位の人員は仕事量に応じて配付するという考え方です。つまり会社として人員は一定数抱えておくが、各部署への配員数はその日その日の仕事の量によって変えていくというやり方です。基本的に仕事の量に合致した人員数しか配付しませんから、各部署の生産性は高いレベルで維持できるという考え方です。

このやり方で生産性が上がる理由は、まず基本的に積上げ型人員配置では過剰の人を抱える傾向があるという事です。多くの場合各部署の人員数はその部署の責任者の要求やや過去の実績などに基づいて人員数を決めることになりますが、この場合各部署の責任者は仕事が非常に忙しい時期を前提とした人員数の要求を行うことがほとんどです。実際問題として暇な時の仕事量を前提に人員数を決めてしまったら、忙しくなった場合に対応できなくなりますから、忙しい時を前提とした人員数を要求することになるのです。当然ながら忙しくないときには人が余剰気味になりますが、ここで人を減らすとあとで困りますから、常に忙しい時を前提とした人員数を確保しようとするのです。

それに対して総枠型人員配置では仕事の負荷量に応じて人員を配員するので、常に高い生産性で操業できるのです。ただここで考えないといけないのは、総枠型人員配置はすぐには実践できないと言う事です。基本的に配属した人がすぐに高いパフォーマンスを出せれば問題はありませんが、多くの場合そうではありません。ですから、作業の標準化を徹底して進めて、誰でもすぐに高いパフォーマンスを出せるような改善を進めておく必要があるのです。

この総枠型人員配置を行っていくための条件としては以下のものがあります。

・先に述べた、作業の標準化、マニュアル化が進んでいる事。

・日々の作業負荷を正確に把握することが出来ること。

・そして詳細な生産計画(日程計画:できれば分レベルで)を立案できること。

・中長期の負荷把握の精度が高く、負荷量に応じた派遣労働者数の調整が出来ること。

・生産トラブルが少なく、安定した生産が可能なこと。

・作業者も色々な仕事を一定レベルで経験している事(作業者スキルUP)。

他にも色々とやっておくべき項目はありますが、一定レベルでこれらの項目がクリアできるようになっていないと実現が難しいのも事実です。そのためこの総枠型人員配置は色々な改善を行った上で仕上げとして行っていく改善と言う事も出来ます。またこの総枠型人員配置を目的として、他の基礎的改善を積み上げていくと言う考え方もできます。実際にやってみると人員数は確実に減少し大きな成果につながりますから、ぜひチャレンジしていってほしいと思います。

損益分岐点の話から大分逸れてしまいましたが、損益分岐点を上げていくためには固定費の削減は不可欠ですから、このような方法もあると言う事を知っておいてほしいと思います。

コストの見方の多様性

すっかり寒くなってきました。

ただなんとなく思うのは、季節感が戻ってきているんじゃないかと言う事です。

数年前までは春と秋が極めて短くて、夏と冬しかなかった感じなんですが、ここ数年は春と秋が戻ってきていて秋は秋なりの楽しみが感じられるようになってるんじゃないかと思いますね。

今日は「コストの見方の多様性」について話をしていきたいと思います。

多くの会社がコストを見ていく場合には決算書のPL(損益計算書)ベースか、原価計算ベースで見ていく場合が多いんじゃないかと思います。まあ実際のところコストを数字で表す場合にはこのどちらかになると思いますが、一般的にコストダウン活動などを行う場合にはPLの費目単位で目標を設定した上でコストを集計したり、比較したりする場合が多いんじゃないかと思います。

ただ注意してほしいのはコストの見方は決してこの二つしかないわけではなく、多様な見方が存在すると言う事です。そしてその見方によって「コストの姿」が変わってくるし、場合によっては今まで感じることのできなかったコストが感じられるようになると言う事です。

添付した図表の中にその原価の見方のいくつかを提示していますが、その中の「経理的原価分類」が最も一般的なコストの見方で、原材料費や直接人件費、経費などと言う形でコストを分解していくやり方です。

他の分類の仕方は馴染みのない方法かもしれませんが、コンサルティングの場では比較的よく使う分類の仕方であって、目的によって使い分けていく事が基本です。

左から2番目の「お金の流れ分類」とは最終的に資金がどこに流れていくかで分類する方法で、抜本的なコストダウン活動、経費節減活動を行う場合に実施するやり方です。要は最終的にお金がどこに流れているかを示した分類で、外部流出コストとは外部の企業に「支払い」と言う形で資金が流れていると言う事であり、内部消費コストとは資金が社内で消費されていると言う事です。

例を上げると人件費のうち社員の人件費は給与と言う形で社内の人に還元されますが、派遣社員の人件費は派遣会社に流れるだけです。つまり社員の人件費は内部消費コストであり、派遣の給与は外部流出コストになると言う事です。そしてコストダウンを行う場合の基本は外部流出コストを徹底的に削減し、出来るだけ内部消費コストで賄う形をとると言う事です。

例として人件費について書きましたが、人件費以外にも外部流出コストと内部消費コストと言う見方はできるので、色々と分類検討してもらえれば新しいコストダウンの切り口が見えてくんじゃないかと思います。

ちなみに外部流出コストには生産上のミスや生産管理上の仕組みの悪さ、生産計画変更によって発生するロスなどが数多く含まれますから、詳細分析を行えば必ず改善ポイントが見えてくると思います。

次回は「損益分岐点分類」について書いて行きますので、よろしくお願いします。

イーロン・マスク

前回まで8月に実施した公開セミナー「収益改善7つの切り口」の解説を行ってきましたが、それについては前回で終了です。また来年2月に公開セミナーを行う予定にしているので、セミナー実施後はまた解説を行っていきたいと思います。ちなみに次回の公開セミナーのタイトルは「生産性向上7つ道具」で、現在の製造業における生産性向上の切り口について解説していく予定です(かなり多岐に渡った取り組みの紹介になると思います)。

今日は最近話題になっている「Twitter」の話題について話をしていきたいと思います。

イーロン・マスクが6兆円を超える巨費を投じて買収したTwitterですが、最近は社員の半分をリストラしたり、更にハードワークを拒否するものは解雇など話題を振りまいています。

現状では社員数は買収前の1/3になったようですが、イーロン・マスクは涼しい顔をしていますね。新聞やテレビなどの旧来型のマスコミは「技術者がこれだけ抜けたら運営できない」とか「倒産させるのが目的ではないか」「金持ちの遊び」などと揶揄していますが、実際のところイーロン・マスクは全て織り込み済みで動いているように感じます。

従業員のリストラについても、解雇された人たちは本当に技術者なの?という疑問がわきますね。何となくポリコレ(ポリティカル・コレクトネス:差別や偏見を取り除く)の要求に沿って投稿内容を監視したり、ユーザーの発言傾向を見てアカウントを停止したりなど、Twitterの運営面にかかわっている人が中心で、技術者の退職は少ないんじゃないかと思います。

現在のアメリカではポリコレが全盛で、何でもかんでもポリコレの考え方に沿っていないと批判の嵐にさらされますから、企業もポリコレ対策に相当のコストをかけているようです(私的にはハリウッド映画が面白くなくなったのもこのせいじゃないかと思っています)。そもそもポリコレ自体がマルクス・レーニン主義の中で使われてきた言葉らしいので、左翼主義的になっているアメリカにとっては馴染みやすい言葉なのかもしれません。

話を戻すと、イーロン・マスクはツイッターを高収益企業に作り替える自信があるから買収したんだろうと思っています(かなり真剣に)。現在のアメリカは政治主義的にポリコレを中心とした左翼主義(民主党)と共和党を中心とした右翼系の人々に二極分化しているように感じられますが、実際にはそのどちらでもない人々(普通の人々)が相当数いるんじゃないかと思います。

今までツイッターはどちらかと言うと左翼主義的なメディアになっていましたから、これを中道的な位置づけに引き戻せれば利用者数はかなり増えるんじゃないかと思います。またTiktokのような動画配信機能を追加する話もしていますから、使用者の年齢層も幅広くなって、使用者数は激増する可能性があるんじゃないかと思います。

つまりTwitterの立ち位置を変えることと新たなサービスを追加すれば現在3~4億人と言われているアクティブユーザー数を倍増させることが可能であると踏んでいるんじゃないでしょうか。そうなれば当然広告収入も増えますから、高収益企業に転換することは間違い無しですね。

まあ知名度の割にはアクティブユーザー数が少ないのがTwitterの欠点だったわけですから、本当に自由な空間を提供できるようになれば間違いなく成長すると思います。今回の買収に関してメディアが相当(否定的に)報道していますが、実際はものすごい宣伝効果になっていると思います。

私的にはTwitterは「買い」ですね。ただ上場廃止になっていますからもう買うことはできませんが、心情的には「大幅な買い」ですね。大きく成長することを期待しています。

従業員教育の重要性

今回は「収益改善7つの切り口」の7番目、最後の切り口について話をしていきたいと思います。

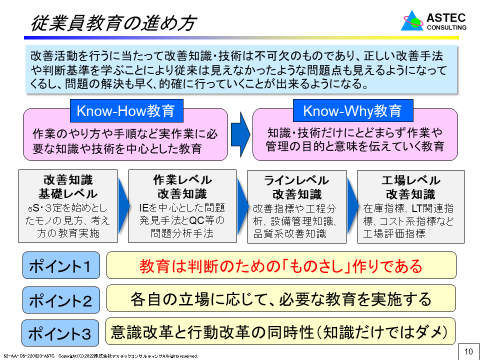

7つ目の切り口は「従業員教育の進め方」です。

実はセミナーを実施した後のアンケートにおいて、7つの切り口のうち最も評価が高かった項目、最も参考になったという項目がこの「従業員教育の進め方」です。

多くの企業で従業員教育は進めていると思いますが、その質と量は20年前、30年前と比べると確実に低下してきているように感じます。特に製造部門における教育は確実に低下してきているように感じます。その最も大きな要因は企業が従業員教育に投資をしなくなったという点にあると思いますが、加えて製造部門における従業員が正社員から派遣や請負、技能実習生に変わってきた点にあると思います。

基本的に派遣や請負は自社の従業員ではありませんし、技能実習生も数年たてば人が入れ替わるわけですから、そこに教育投資を行おうと思わないのは当然かもしれませんが、その結果として製造現場における教育水準は確実に低下しているのです。

これらの結果として工場内のトラブルの数が増えたり、故障などでも自分たちで修理することが出来ずに、ちょっとした部品交換まで設備メーカーに依頼する、場合によっては設備の異常に気付かずに設備が壊れるまで使い続けて、結果的に長期間の設備停止や生産能力の低下に陥っている企業は結構多いのです。

まあ本来は20・30年前のように製造現場も正社員のみで運用できるようすれば良いのかもしれませんが、現実的には無理なところが多いと思うので、今いる人員に対する教育をやっていく必要があるのではないかと思います(現在は全国的に人手不足になっているので、結果的に正社員比率が上がるかもしれない)。

実際に教育を行っていく場合に大切なのは、KnowHow教育だけでなくKnowWhy教育を進めていくことです。KnowHow教育とは文字通り「作業のやり方」を教えていく教育で作業標準に沿って作業のやり方を教えていく方法です。それに対してKnowWhy教育とはWhyの部分、作業の意味や目的、なぜその作業を行う必要があるのか、その作業に不具合があったらどんな影響が出るのかなど、背景や周辺知識も含めて教育していく方法です。

当然ながらKnowWhy教育には時間と手間がかかりますが、作業者自身が「考えて」仕事を進めていくことになるので、異常発生時の対応や不良発生時の対応などに大きな差が出てくるため、結果的に「高い生産性で、効率的に」生産していくことが可能になるのです。当然ながら教育を行っていく場合には初歩の基礎レベルの教育から初めて、徐々にレベルの高い教育を行っていく事になります。

添付の図にも書いていますが、本来教育とは「判断を行うためのモノサシ作り」であり、材料の色やにおいに問題はないか、設備の音に異常はないか、今日の製品と昨日の製品に違いはないか、もっと楽に作業できる方法はないかなど、作業標準類には記載できないような項目についても作業者が判断して、異常があればすぐに上司に報告して判断を仰ぐことによってトラブルを未然に防ぎ、工場の恒常性を保つ、そのための取り組みなのです。

つまり従業員教育レベルが高い企業においてトラブルは発生しにくくなりますし、発生しても短時間で収拾することが出来るのです。その結果ムダなコストは発生しなくなりますから、収益力も向上することになるのです。

上記の説明が教育が必要な理由の全てではありませんが、教育効果を前面に出して生産活動を行っていくのが日本企業の特徴ではないのかなと思います。欧米の企業のように作業者と管理者を明確に分けて、作業者にはただ作業をさせる、考えることはさせない。管理者は部門運営に明確な責任を持ち、生産性を上げたりすればその結果に見合う報酬を得ることが出来るというスタイルとは明らかに違うんじゃないかと思います。

どちらが良いかは製造環境や地域環境も違うので、一概に判断することはできませんが、私的にはもう一度日本的なやり方が復活してくれたらうれしいと思っています。

欧米的な作業管理や教育については、また別の機会に書きたいと思います。

フローコスト

ここのところ8月に行った公開セミナー「収益改善7つの切り口」の解説を行っていますが、今回は6つ目の切り口「フローコスト」について説明していきます。

今まで”見えないコスト”を含めてコストの新しい見方について解説してきましたが、フローコストもその中の1つで、コストは部門単位で発生するのではなく業務フロー(仕事の流れ)単位で発生すると言う事です。

一般的に労務費は部門単位で集計することがほとんどで、生産管理部門や調達部門、総務、経理など職制単位で取りまとめます。そのためコストダウン活動を行う場合でも労務費の削減は目標金額を部門単位に割り付けて改善を進めていくことになります。

しかし、実際のコストは部門単位で発生しているのではなく、業務フローごとに発生しているのです。例えば生産計画を立案するコストは生産管理部門だけで発生しているのではなく、生産部門や調達部門においても一定の工数は発生しているわけです。そのため本来のコストを算出しようと思ったら、それらの部門のコストも足し合わせていく必要があるのです。そのように仕事の単位、業務フロー単位で集計したコストの事をフローコストと呼ぶのです。

特に先の生産計画の例のように、複数部門が関与するような仕事では従来の部門単位のコストでは現実を正しく見ることが出来ないので、フローコストと言う視点で見ていく必要があるのです。

図表の例は外注加工依頼作成にかかわる業務フローを表したものですが、外注加工依頼コストは調達部門だけで発生するのではなく、生産管理部門や製造部門でもかなりの工数がかかっているのが解ると思います。流れから行くと、まず生産管理部門が作った計画を生産部門に伝達する作業が発生しますし、生産部門では生産計画通りに作れるかどうかの能力調査を行うことになります。その能力調査が終われば結果を係長や課長に伝達することになります。その上で能力が不足するようならば調達部門に外注加工以来を出すことになりますし、調達部門は加工以来が出来る外注先を探して発注することになります。当然ながら発注時にはコスト交渉も必要になってきますし、納期交渉も必要になってきます。この様に外注加工以来と言う業務だけでも複数の部門や人を経由することによっていろいろな部署でコストが発生するのです。

このフローコストはコストの発生源を明確に特定することが出来る手法であり、コスト分析においては非常に有用な方法と言うことが出来ます。更にこのフローコストを詳細に分析するためにはフローコスト分析という手法があります。このフローコスト分析はコストの発生状況を時系列的に把握する方法で、縦軸に業務処理に関与する部門や人を入れ、横軸に材料費や経費、直接人件費や間接人件費などを入れることによって1つの製品が完成するまでにどこでどれだけのコストが発生するのかを客観的に見れるようにする手法です。このフローコスト分析を行うと今まで見ることのできなかったコストの発生状況を細かく見ることが出来るようになるので、改善ターゲットを見つけやすく、結果も客観的に知ることが出来るので非常に有用な方法と言うことが出来るのです。

今回はフローコストと言う考え方について書かせてもらいました。この考え方は間接部門でも、直接部門でも使える考え方であり、コストは時系列と業務フローの中で発生するものであると言う事をしっかりと理解してもらえれば幸いです。

従来のコストダウン活動では成果が出なくなった、新たにやるべきことが見つからないという人は、このフローコストの考え方をベースに改善に取り組んでいってほしいと思います。

キーワードは「より早く」「より単純に」ですから、お忘れなきように!

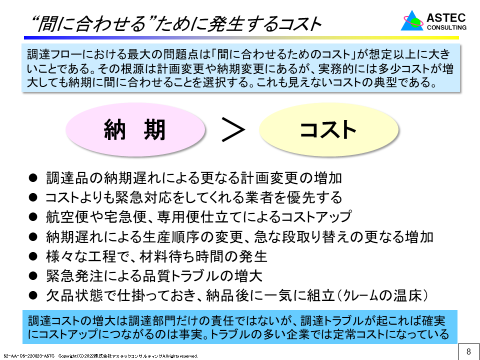

間に合わせるために発生するコスト

秋が急激に深まってきていますね。テレビやネットなどでも紅葉(こうよう)の話題が増えてきています。紅葉は主として落葉広葉樹が葉を落とす際に現れる現象で、葉の中に含まれる葉緑素が分解吸収された結果、もともとの葉に隠れていたカロチノイドが目立つようになってくる場合を黄葉、葉を落とす前にアントシアニンが形成された結果、葉が赤くなるのを紅葉と言います。実際には紅葉・黄葉に加えて褐葉(タンニンの増加による)もありますが、褐葉は美しくないので(枯れ葉色)、紅葉や黄葉に目が行ってしまうことになりますね。

前々回に引き続き、今回は収益改善7つの切り口の5番目「調達フローの問題点」について書いて行きたいと思います。

調達フローにおける問題点は一般的に納期管理、コスト管理、品質管理の3つの問題が中心になりますが、発生した現象面から考えていくと「間に合わせるために発生するコスト」が調達面におけるコストアップの極めて大きな要因であることを知っておく必要があります。

通常、製造業において最も避けなければならないのは「納期遅れ」を発生させることです。当然ながら納期遅れを発生させると取引先は激しく怒ることになりますし、自動車産業などでは納入先のラインを停めたら損害賠償を請求されることにもつながります。そのため、多くの製造業では納期遅れを出さないことを最優先に仕事を進めていくことになりますし、多少のコストは犠牲にしてでも「納期を守る」ことを優先してしまう事になるのです。

この納期最優先の考え方から生まれるのが「間に合わせるために発生するコスト」と言う事になります。そしてこの「間に合わせるためのコスト」は、まさに見えないコストであり明確に金額換算できませんが(金額換算できる部分もある)、かなり大きいことは明らかです。

具体的に発生する「間に合わせるためのコスト」として代表的なものとしては、以下のものがあります。

まず物流時間を少しでも短縮させるために、航空便や宅急便、専用便を仕立てるなどは非常によく使われている例です。要は納入日を数日を短縮するために大きな配送費アップが発生することを許容するわけです。

また、外注先に納期変更をしょっちゅう依頼している企業では、外注先もそうなることは分かっていますから、最初から特急対応の値段込みで見積もりを出すことになります。当然ながら資材部門は少々高くても納期に間に合わせてくれる外注先のほうがありがたいですから、値段が高くても買ってくれるわけです。

そして納期遅れがクレームにつながる例も数多くあります。普段から納期遅れが多発している企業では、製品組立時に欠品している部品だけを除いて組み立てられるところは出来るだけ早めに組み立てておく場合があります。そして欠品部品が来た段階でそれを取り付けて出荷するという形を取ろうとするのですが、結局ねじの締め忘れや部品の取り付けミス、欠品部品以外の部品の取付忘れなど、顧客に納品してから指摘されるクレームが続発してしまうことが多いのです。

この様に「間に合わせるコスト」は多くの企業で発生しているのですが、このコストを本格的に削減しようとしている企業はそれほど多くありません。どちらかと言うと必要悪(多少コストが上がっても欠品するよりはマシ)という捉え方をしているところが多いんじゃないかと思います。

この「間に合わせるためのコスト」は決して調達部門だけの責任ではありませんが、どうしても矢面に立つのが調達ですから、「調達部門はもっと頑張れよ」と言う事になってしまうのです。

この様に「見えないコスト」は社内の色々な所にはびこっています。納期に間に合わせるという正義のために発生するコストだから”止む無し”と考えるのか、本来のあるべき姿と比較して”変えるべき”と思うのかが企業収益アップの分かれ目になるんじゃないかと思います。

簡単に解決する課題ではありませんが、「必ず解決する」という強い気持ちは持ち続けてもらいたいと思います。